6月7日,腾讯视频在上海举办十周年发布会,宣布腾讯旗下短视频产品微视将聚焦影视领域,二次分发腾讯视频版权内容。这是腾讯新成立的在线视频业务部首次公开其战略,也是其对微视定位又一次大幅调整。目的也很明确,即抢夺抖音、快手等短视频平台大规模挤占的用户时长。

从来没有大热过的微视再一次回到腾讯的内容版图中。

6月7日,腾讯视频在上海举办十周年发布会,宣布腾讯旗下短视频产品微视将聚焦影视领域,二次分发腾讯视频版权内容。这是腾讯新成立的在线视频业务部首次公开其战略,也是其对微视定位又一次大幅调整。目的也很明确,即抢夺抖音、快手等短视频平台大规模挤占的用户时长。

1.中年腾讯:苦短视频久矣

在今年4月,腾讯时隔六年首次大规模调整内部架构后,新成立的平台与内容事业群(PCG)再次整合内容与流量平台。业内人士看来,此次调整不仅是腾讯长、短视频的互补调整,更是腾讯整个视频业务的一次合并重组。

腾讯视频、微视、应用宝等业务整合,成立在线视频业务部(OVB),腾讯副总裁孙忠怀任CEO、林松涛出任总裁。OVB的组建风声始于去年12月,被市场视为腾讯对字节系的战略防御动作。但孙忠怀表示,调整是基于公司管理层在资源配置方面的思考,同时也出于顺应用户趋势的考虑。

“这两年,全部长视频或者全部短视频的单一App,都很难再取悦用户”,孙忠怀表示,B站就是一个典型例子。调整架构后,微视将以提供影视泛娱乐短视频内容为主,辅助分发腾讯视频旗下的版权内容,通过构建良性的创作者生态,对影视作品进行二次分发。换言之,微视的定位想从“单打独斗的UGC短视频平台”变为“精品长视频影视内容分发及精品短视频影视观看入口”。

微视最早诞生于2013年,原本对标新浪秒拍,但由于彼时4G未普及、智能手机硬件等的市场环境限制,秒拍、美拍、小咖秀先后消声,没有正确定位和变现能力的微视背靠大树也难有作为,一度关停。

“腾讯需要及时止损,市场效果说明一切,”曾参与微视研发的员工坦言,在腾讯内部,产品一旦得不到用户认可,迎来的结局可能就是被战略性放弃,“宝贵的资源也只会分配给成长最好的产品。如果自己做不出来,就去买。”

2017年3月,腾讯领投对快手的融资,一个月后,微视宣布被正式关闭。

抖音的快速崛起打破了腾讯稳稳的内容生态布局:这只幼虎一路高歌猛进,很快就达到与快手分庭抗礼的地步。于是,2018年腾讯再次拾起微视,以学习者的姿态一头扎进了短视频的洪流。

纵然如此,也无法逆天改命。没有清晰定位和内容护城河的微视,只能亦步亦趋地模仿抖音,砸下重金也难让人眼前一亮。两者几经交手,微视都难以形成具有竞争力的一极。据Quest Mobile数据,2021年一季度,微视月活用户不足1亿,与抖音、快手差距显著。

孙忠怀短视频“猪食论”引发热议

而腾讯再提微视的时机也很巧妙,此时距离爱优腾三家长视频平台集体围攻短视频过去不久,孙忠怀本人言辞激烈地攻击短视频低智低俗的“猪食论”,彷佛和腾讯重推微视两相矛盾,有吃不到葡萄说其酸的意味。面对互联网新贵字节系的正面竞争,以及见顶的流量红利、不断流失的用户,腾讯也别无选择。

2.挥舞版权大棒,意在利润争夺

声讨短视频的口水战中,版权问题被腾讯提上“台面”。

今年4月起,爱优腾三家已先后两次,联合近70家影视机构和500余名从业者发布声明,呼吁打击短视频“切条”内容侵权。5月28日,爱优腾又一齐发声,谴责B站上出现美剧《老友记重聚特辑》的侵权内容。6月3日,在第九届中国网络视听大会的网络视听产业峰会上,爱优腾三家的主要负责人集体声讨短视频侵权,长、短视频之争升级为隔空骂战。

所谓的“侵权内容”在抖音、快手、B站等平台上普遍存在,多是以“影视解说”、“拉片赏析”、“精华CUT(节选)”等由头将影视剧主要情节分段截取,通过配音解说、评论、添加字幕等形式创作短视频内容,更有一些创作者直接将电视剧按主要剧情重新剪辑,分集输出短视频。

考虑到长视频网站高昂的内容成本,这些短视频抢跑显然动了爱优腾的“蛋糕”。“我们算了一下,在长视频平台之外,播出的分段视频、短视频、盗版等等的总时长,跟长视频的行业的播出时长大概是一个数量级,但两者付出的成本可能差10倍、20倍,”爱奇艺CEO龚宇称,对长视频平台来说,作品制作成本每分钟几万、几十万甚至上百万,但盗版视频的成本十分低廉;孙忠怀估算,优爱腾加上芒果TV每年的常规内容投资加总近一千亿元。

这也直接将长视频网站置于空有IP没有流量的尴尬位置。

“花了大价钱购买、制作的内容,流量却被短视频平台分走,长视频平台自然不甘心。”上海证券研究所分析师滕文飞分析,短视频天然的上瘾性和用户碎片化消费习惯使得短视频平台可以保持增长,而当前长视频网站月活用户渗透率已经超过80%,意味着行业已经接近天花板,“以抖音为例,2020年抖音DAU达到6亿,母公司字节跳动全年营业利润或超过70亿美元。”

据《中国互联网络发展状况统计报告》,截至2020年12月,中国网络视频用户规模达9.27亿,其中短视频用户规模为8.73亿,较2020年3月增长1亿。反观长视频,用户则在同期减少2377万人。

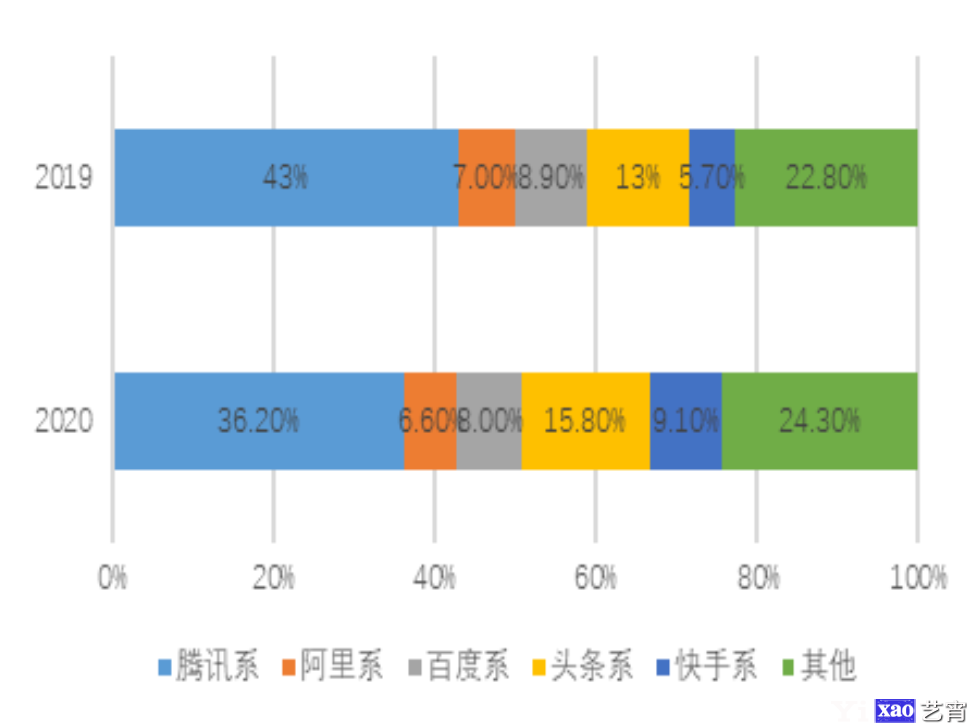

各互联网巨头占据的用户时长比例

流量流失最让爱优腾难以忍受的影响是其动摇了平台本就狭窄的盈利模式。观察来看,长视频网站的主要收入来源由会员付费和广告收入组成:会员以不同的付费形式点播节目,播放过程中插播赞助商的广告。但这两个盈利模式都在短视频冲击下变得困难重重。

长视频网站虽然占据道德优势,但维权仍不易。一位版权保护领域律师表示,不管是通过长视频切条制作的“CUT”,还是通过使用影视剧素材进行的“二创”,都属于侵权,这在此前的判例中几乎不存在争议。但短视频平台一旦面临侵权指控亦能通过“避风港原则”脱责,“在现行法律条件下,版权方不仅需要通过技术手段进行监控,向平台连续发函、下架的机制往往无法取得良好的效果,且不可能针对侵权账号逐一诉讼,因此维权成本巨大”。

2020年,爱奇艺全年营业利润为-69.49亿,优酷和腾讯视频也尚未实现盈利。今年4月腾讯视频进行了十年来的首次提价,单月会员价格直接上涨50%到30元/月,以期弥补长期亏损。以目前1.25亿会员体量计算,腾讯视频能多赚12.5亿元,但这也很难让腾讯视频扭亏为盈:腾讯此次2020年财报尚未公布腾讯视频业绩情况,但根据2019年中报,其视频业务全年营运亏损少于30亿元。

用户也并不全会甘心买账,“一个网剧40多集,剧情又是不感兴趣的‘甜宠剧’,如果不是偶像参演自己一定不会看,所以我还是会选择免费的单人CUT,”网友踏云表示自己并不是不愿买会员,但是剧集没有新意、性价比太低,“宁可买奶茶,也不想买会员。”

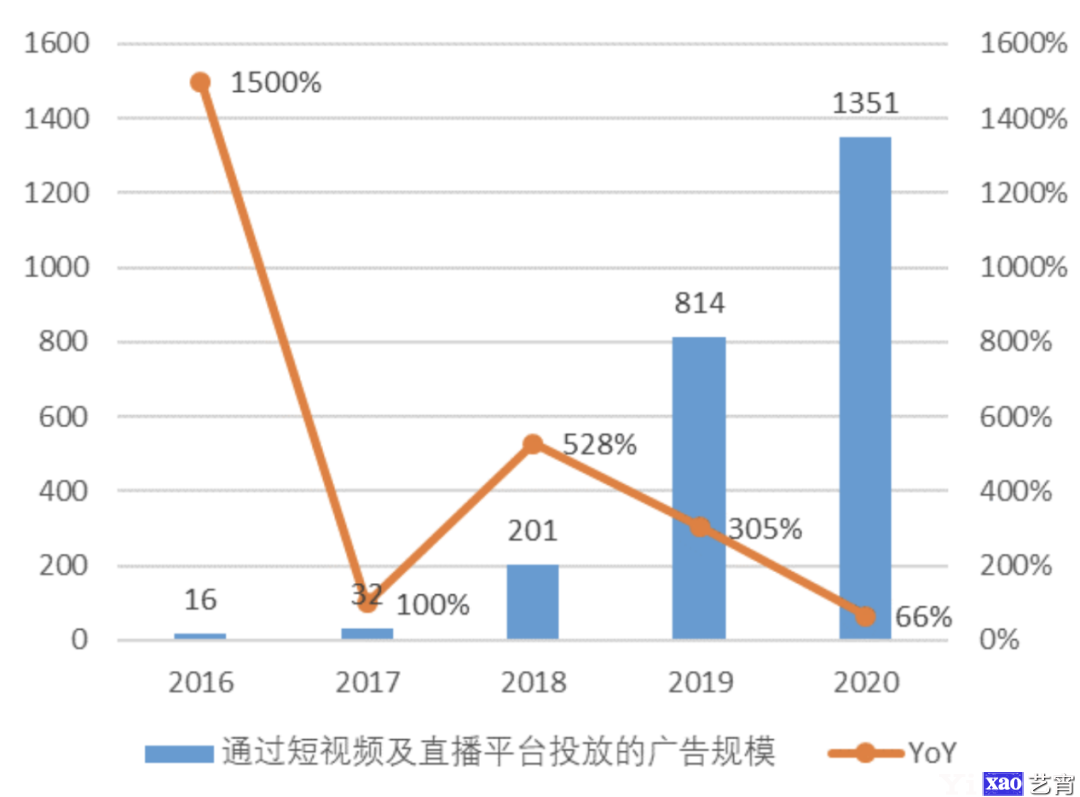

没有用户,就没有会员服务,广告收入自然也会被蚕食,而与之形成对比的则是短视频平台持续上扬的业绩趋势。根据QuestMobile报告显示,从视频类媒介广告收入分布来看,短视频平台广告收入在2020年达到828.65亿元,增长66.5%;长视频则回落14.23%至240.34亿元,二者差距再度拉大,多个行业在一年内收窄了对长视频平台的广告预算,增加了在短视频平台上的投放。

短视频及直播领域广告投放规模不断上涨

“互联网广告的基础是流量变现,长视频平台的广告模式以片头、片尾的贴片广告和植入广告为主,这些广告都要求观众必须点开剧才能看到。但短视频平台没有贴片广告,只有信息流广告和创作者悄然植入作品的广告,对用户来说要好接受得多。”上述影视行业业内人士坦言,如今资本、广告投入都在向短视频流动,“加上直播平台,去年全行业投放的广告规模大概能超过1300亿元,吸走了大块资本。”

为了保卫营收、圈住内容流量,以及争夺正在从长视频迁移到短视频的大量用户,腾讯不得不反击,微视则承担了留住用户的重任。

3.转身走向微短剧

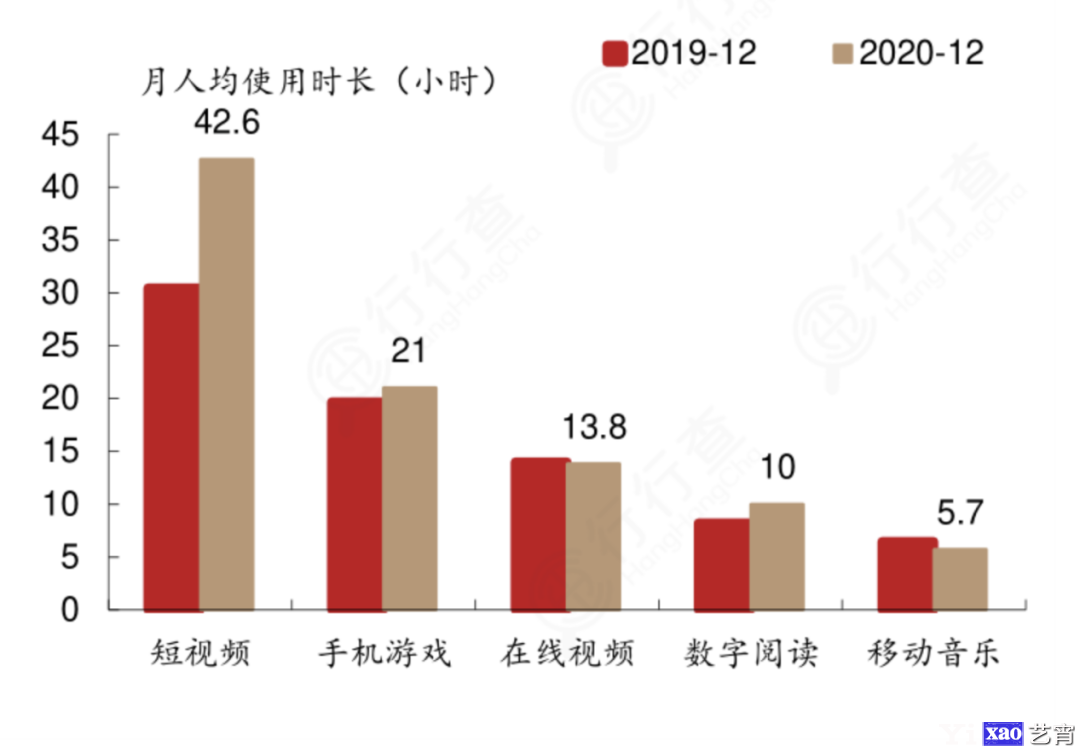

腾讯再次打出微视这张牌的目的,从根本上来说目标已经不是超越抖音,而是抢夺回抖音占领的用户时间。据QuestMobile报告,2019—2020年,在线视频每用户月均使用时长从14.2小时降至13.8小时,短视频使用时长则从30.5小时增长到42.6小时,是长视频用户时长的近3倍。

短视频人均时长增长快速,是长视频用户时长的近3倍。图源:企查查

但微视一直以来定位不清晰的痼疾,在捆绑长视频平台后也很难担起这一大任。“B站留住用户靠社区,抖音靠算法,微视还没找到自己的路。”一位互联网公司产品经理认为,内容是UGC社区的核心,是产品的骨肉,这也是为何微视和抖音顶着相似的皮相,却因为内容调性的不同给用户截然不同的观感。

既然做不了社区,优质UGC也难靠金钱、规模堆积出优势,微视要如何脱颖而出?想要超车,除了紧跟市场动向,放弃UGC转战其他内容是微视最有可能的办法。

在长视频内容注水、剧情冗长的现状下,观众正对长内容失去耐心,介于“长”和“短”之间的内容正在交战双方的罅隙中生长出来。2020年5月,爱奇艺出品的12集短剧《隐秘的角落》因制作精良、“堪比美剧”破圈后,十几集容量、单集长度40分钟左右的悬疑短剧成为各大平台新宠。

而短视频平台的内容也在变“长”,近两年,抖音、快手上兴起一种被称为“微短剧”的内容形式,和普通的剧集一样,一部微短剧也分为多集,但每集时长不超过5分钟,篇幅短小、结构紧凑。快手2020年短剧生态报告显示,快手小剧场收录短剧超过2万部,仅播放量破亿的短剧就有2500多部。

微视的新突破点微短剧或成流量新宠

腾讯在去年末宣布,微视将重点投入微剧赛道,计划今年上线100部微短剧。砸下重金的微视希望吸纳更多的影视创作者。同时拥有腾讯文娱板块上游阅文集团、腾讯动漫、腾讯游戏等进行IP供给,结合企鹅影业、腾讯影业的制作和出品经验,形成PGC(Professional Generated Content,专业生产内容)模式也未可知。“以后腾讯视频做IP开发,长中短内容都能做,内容可以发挥的空间会更大”,上述产品经理表示。

当然,想要超越抖音、补齐自己的内容短板,腾讯还需要跑快点。今年4月,抖音已经拿出现金征集独播短剧内容,并和字节跳动旗下番茄小说开展IP改编合作;优酷也再度发力内容供应,根据《2020年度网络剧集市场观察》显示,2020年综合视频平台共上线272部微短剧,仅优酷一家就占246部,爱奇艺、腾讯视频的微短剧则在个位数。

长短视频联合赛道刚开始起跑,腾讯这次能否不再踏空仍需市场验证。

内容出处:,

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。文章链接:http://www.yixao.com/boke/24277.html

微信扫一扫

微信扫一扫

支付宝扫一扫

支付宝扫一扫

相关推荐

-

做项目赚钱的必备算法及创业失败的七宗罪

我喜欢看别人的广告。 前年在某网赚论坛看到一个小广告,和以往一样好奇的点开。 对方是卖药的,客单价300元以上,他把药包装成一个项目,招代理帮他卖,每单给代理提成30%,相当于出一…

-

程序员赚钱攻略:IT民工网络暴富的机会更多

网络赚钱只有两条路。 A.营销; B.技术; 除此之外的其他方法皆为土鸡瓦狗。 技术赚钱只有两条路。 A.IT民工,终日写代码,和小姐一样吃的都是青春饭,什么客都得接,但胜在收入稳…

-

拼多多宣布组织架构升级:CTO陈磊出任公司首席执行官

雷帝网 乐天 7月1日报道 上市即将满两年,用户数已超6亿的新电商——拼多多(NASDAQ:PDD)迎来组织升级。 公司创始人、董事长黄峥通过致全员信的方式宣布,经董事会批准公司原…

-

发现并辨认出你身边的聪明人,让你的人生走向巅峰

通过什么来辨别聪明人呢? 有六个标准,两两一组分为基础指标,现实指标和高层指标三个类别。基础、现实、高层的分类不是想说明轻重和高低,只是为了方便大家理解。 我们有一个观点:和聪明的…

-

中小企业建网站遭遇陷阱种种

前企业建站市场庞大,有95%的中小企业都有建设独立网站的需要,60%-70%的已建站的中小企业选择外包建站的方式。但却有超过50%的中小企业在找专业公司建站的经历中感觉吃亏上当。

-

中国最赚钱公司该赚谁的钱?

随着全球企业陆续公布去年的业绩,企业盈利排行榜逐渐清晰。据国外专业机构统计,到目前为止,在全球10大最赚钱企业中,中国企业占据3个席位,分别是工商银行、中国移动和中国石油。前不久《财富》世界500强排名,若按照企业的赚钱能力排名,属世界排名92位的中国工商银行,工行以约159.5亿美元利润成为中国最赚钱的公司。能够成为最赚钱的公司在国内固然值得肯定,但是,也没什么可高兴的。

-

企业网站建设业务营销主攻策略

网站是现代企业宣传和推广自己不可或缺的重要手段。但中国目前的2300多万中小企业中有网站的企业才70多万家。可见网站建设的需求量和市场份额还是巨大的。但在实际操作中,我常听到新员工说:1、我们网站不会谈,不知道如何向客户介绍怎样建站?2、不知道如何与客户签订网站合同?3、不知道怎样与客户交流如何建设网站?老员工也会遇到这样的问题:1、为什么网站订单签不大?2、为什么网站方案难以通过?

-

秋天的第一杯奶茶刷屏朋友圈!天凉好个秋!

今天下午,突然被秋天的第一杯奶茶刷屏了。 一时间,周围所有的人都在讨论…… “那个秋天的第一杯奶茶,是个啥子嘛?” “安?我也不晓得嘛,朋友圈咋个都在说?” “为啥子是秋天的第一杯…

-

自媒体赚钱 30块包养大神 年赚100万的具体玩法

怎么赚钱? 研究赚钱的人,正在做什么! 怎么写出高阅读量的文章? 研究高阅读量的文章! 什么叫舍本逐末? 你花大价钱找人学习写文章,花大价钱买赚钱秘籍,忙着混圈子! 两男人在洗浴中…