11月3号,骑呗科技宣布与芝麻信用达成战略合作。骑呗单车(英文名QIBEI)正式入驻首批将进入杭州,并计划短期内在杭州投放10万辆骑呗单车。

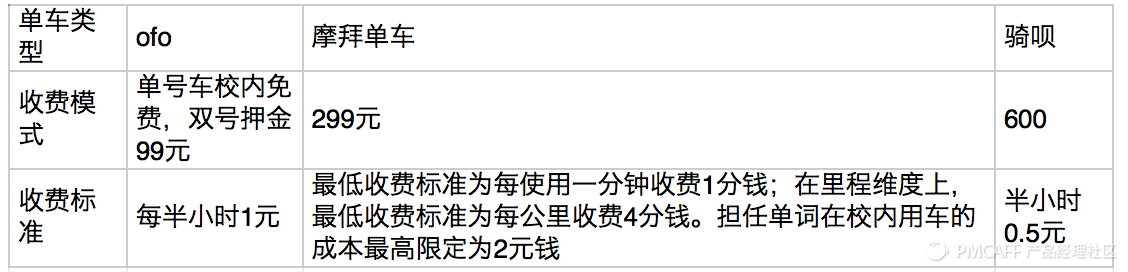

与摩拜单车、ofo类似,骑呗单车也采用了无桩自由流动的车辆运营方式,用户通过应用市场下载“骑呗单车”App,可以找到附近可租车辆的位置,扫码即可租车,芝麻信用评分750分以上还可以免除押金,到达地址后直接关锁即可还车,车辆可以停放在在公共停车区域内。目前,骑呗单车已在杭州投放运营

我认为,芝麻信用这个功能出来已久,积累了大量的用户数据,已经在开始进行商业操作。与骑呗合作是一种再好不过的商业模式,既能让用户充分感受到芝麻信用分的作用,又降低成本。而对于骑呗,不仅能够得到支付宝流量的引入,同时跟支付宝合作,增加用户的信任度,提升知名度。对于用户来说,用本来就有的芝麻信用就可以方便用车,何乐而不为呢。这是一举三赢的战略合作,三方各取所需。我的分析如下:

对骑呗来说,需要解决几个问题:

1、用户质疑押金去向与用途,以及账户安全问题,ofo和摩拜单车都存在此类问题。骑呗与蚂蚁金服合作,借助支付宝的影响力,能降低用户防线,快速构建品牌影响力。

为什么偏偏是芝麻信用呢?原因是在2015年7月的时候,最高人民法院与芝麻信用签署了对失信被执行人信用惩戒合作备忘录,共享失信被执行人信息。也就是说,芝麻信用有官方授权,地位就不一样了。

2、共享单车领域前有摩拜单车和ofo,后起步的骑呗想要快速占领市场难度高。再对比三者的押金,骑呗收取的押金最高。怎么办?那就来个不收押金的。没押金就没约束,自行车丢了怎么办?解决办法,提高免收押金的门槛,也就是芝麻信用分必须要达到750以上才行。

对蚂蚁金服来说:

1、借助骑呗迅速布局共享单车市场。纵观阿里的投资案例,先投过滴滴、车来了、快的打车……等,投资骑呗是其布局出行方式的其中一小步。

2、商业模式的布局。

首先,为什么要做征信?芝麻信用的数据布局。中国征信市场规模可达855亿,做征信和做支付一样需要官方授权,但有资质的征信机构不到5%,2015年中国人民银行只允许8家机构进行个人征信业务准备工作,其中就包括芝麻信用。个人信用覆盖全生活场景,出行、购物、婚恋等方面,现在利用到芝麻信用的产品包括:脉脉、光大银行、神州租车、一嗨租车、花田、世纪佳缘等。

一方面与蚂蚁金服布局的智慧生活蓝图紧密切合;另一方面,征信是大数据风控、消费金融的重要组成环节,金融才是蚂蚁金服的根本目的。芝麻信用接入骑呗等产品,能够获取到更多的用户数据。想想,一个征信机构不仅有你购物的数据,还有租车、婚恋状况、职业信息……它能做的事情就更多了。

其次,接入芝麻信用分是收费的,你使用我的产品,好啊,需要收费。

数据来源:芝麻信用官方

内容出处:,

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。文章链接:http://www.yixao.com/operation/1141.html

微信扫一扫

微信扫一扫

支付宝扫一扫

支付宝扫一扫

相关推荐

-

从hello world 到百万并发的网站演进思路

1.0 版本 hello world 1.0 版本最简单的网站,浏览客户端以及移动端,通过DNS解析域名,然后访问网站。网站可以通过java web构建,部署到tomcat里面启动…

-

如何利用小程序创业赚钱?

大家都知道作为创业来讲我们要销售并且赚钱,因此在创业之初要解决现金流和业务链的问题。首先要考虑将自己的产品放在哪里销售。显然,我们肯定不会轻易的把产品放在京东、天猫,以及拼多多这种…

-

做好这六点才是步入数据运营的门槛

为什么要做数据运营?能有效避免利用拍脑袋来决定事情,用客观数据分析出来的结果更具备说服力;能够为决策提供有有力的支撑,通过数据分析,还可以看到决策之后的效果和问题以及为下次决策提供…

-

网站推广宣传不可取方式

不管理是企业网站、行业网站、大网站、小网站,推广宣传都是不可少的,下面一些方式不可取,请大家学习参考。1、有的时候客户问我有没有软件可以用来发发自己的网站、作为网络公司、是非常了解这些内容、但是客户每天打开邮件,或者自己的留言板,看到的是一些类似垃圾信息的广告,他们会怎么想呢?2、有些网站有认识网络公司的朋友、可以做推广。这点没错。但是有的人急功近利。用作弊手段做推广。结果很简单,自己网站都被封掉。

-

企业网站建设一定要考虑的因素

SEO不是陌生的话题,要有好的排名,必须要坚持SEO,较高质量的搜索引擎优化水平,主要方法包括:所有页面都要有独立的META及TITLE元标签:META标签的作用是向搜索引擎解释你的网页是有关哪方面信息的,也就是专给搜索爬虫们看的。

-

个人做shopify—facebook广告如何解决广告疲劳?

首先今天的干货分享之前,小编给大家讲一下什么是Facebook广告疲劳。 广告已经展示给目标受众很多遍,广告展示频次上升,而广告点击率下降的现象。就是广告疲劳! Q: 为什么会出现…

-

架构图是什么?为什么要画架构图?如何画?有哪些方法?

什么是架构图? 如何画好一张架构图,要做好这件事情首先要回答的就是什么是架构图。我们日常工作中经常能看到各种各样的架构图,而且经常会发现大家对架构图的理解各有侧重。深入追究到这个问…

-

QQ音乐高级产品经理:我们如何做个性化推荐?

产品经理如何思考个性化推荐的? 个性化推荐的原理应该是在特定场景下,去构造一些合理的算法或规则将正确的数据推荐给正确的用户,这句话放在现在很多产品都是一样的,但可能在不同的产品上也…

-

团购网狂热投资背后的思琐

国外的互联网技术日新月异,商业模式不断翻新,将国外主流的技术和模式复制到国内其实并不算是一件坏事,中国互联网本就落后国外很多年,全民普及的意义远大于所谓的创新,互联网进入中国这十多年来,中国网民从一片空白发展到3亿多用户,国内这些互联网先驱们功不可没。另外,互联网本身所强调的是一种自下而上内容模式,信息的汇集和分享更是互联网的精髓,模式是复制国外的,内容却是中国特色的。

-

揭秘B端运营创新方法论

在分享前,我们先来讲一讲疫情对B端互联网企业的一些影响以及我自己对这次疫情的一些看法。接下来先从疫情对B端互联网企业的影响说起。 1. 疫情影响下,最火爆的产品就是“远程办公”但其…