怎样在不影响用户正常交易的情况下确保收到手续费?这是本文章分享的核心主旨。

第三方支付公司商业模式主要分为两种:一是tob,即将支付服务接口提供给商户,商户自行封装接口,设计页面,商户平台上的用户对第三方支付公司不可知;二是toc,即开放自身支付公司的sdk或页面,用户直接在其页面操作,用户对第三方支付公司可知,如支付宝APP。

如果一个支付公司只有第一种商业模式,因其躲在用户身后,其他盈利模式难突破,所以绝大部分盈收来源为用户提供支付服务收取的手续费。怎样在不影响用户正常交易的情况下确保收到手续费?这是本文章分享的核心主旨。

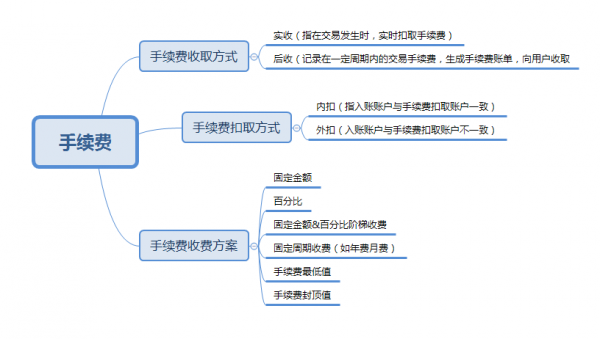

一、手续费相关知识普及

二、手续费实收设计思路

第三方支付架构可按照交易是否涉及银行实资金变动划为两种类型:

转账,指从支付机构用户A账户余额划转至支付机构用户B账户余额(支付机构的账户余额实际资金皆在支付机构的银行备付金,所以账户余额的互转,并不影响支付机构在银行的备付金)。

代扣代发,涉及用户银行实资金账户余额变动。

转账类交易不需要像代扣代发一样与银行网关交互,转账类交易以自身记录为准,代扣代发以银行返回状态为准。两种类型的交易在手续费设计时存在不同。

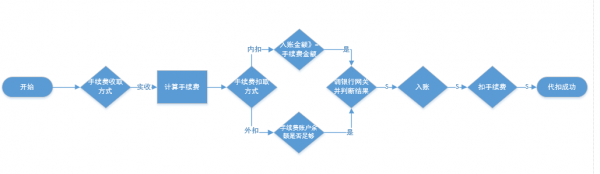

比如代扣的手续费设计思路通常为:

如图为代扣设计手续费的大致流程,这里值得注意的是,一定要控制手续费内扣(银行也俗称坐扣)时,要求入账金额大于手续费,不然用户为首次代扣,银行通道已经返回代扣成功。但是,你去先入账再扣手续费,扣手续费失败,事务全部回滚,导致交易失败。而银行已经扣了用户的钱,又要进入退款流程,这样会导致流程拉长,且更难控制成功与否。

手续费外扣时,需要考虑的是先查询手续费账户余额是否足够,还是先扣了手续费再发通道交易。

若是手续费外扣,先扣手续费,再发通道,因为通道有可能交易不成功,之后你得退手续费。这种方式是保证支付公司的收益。

若是手续费外扣,先查手续费足够,通道成功了再来扣取手续费,在高并发的情况下手续费扣取失败,通道成功你视为成功还是失败?需不需要发起退款?若是视为成功,保证用户体验,增加支付公司手续费收不到的风险呢,这时可以做个手续费差错流程,来处理这种小概率事件。但是具体设计逻辑还是看各自公司业务场景。

而转账类交易的设计思路不同,如下:

手续费外扣设计思路一致,不再累赘。而内扣因为转账类交易不涉及银行代扣代发网关交互,可以不判断:入账余额≥手续费金额。可以直接先入账再扣手续费,这样能保证入账账户有余额时,账户余额 入账金额≥手续费金额,转账交易也可正常完成。

三、手续费后收设计思路

手续费后收设计主要流程阶段如下:

这里的手续费可以在交易时实时计算,也可以在账单日期生成,再逐笔计算手续费。

因为手续费后收,是保证用户支付交易不会因手续费原因导致失败,这会让用户体验特别棒。但是手续费后收存在问题即手续费不能收回。

现有市场上,有事先与用户签订协议,互相约定在固定手续费账单日期向指定账户扣取手续费,这时必须要求该手续费账户有足够余额,若是余额不够就涉及催款及催收系统,甚至会让公司内部人员上门催缴。

此篇文章主要侧重于手续费扣取逻辑,不涉及具体的手续费计算及手续费分润方案。手续费计算一般是读取系统里面的配置的手续费方案,按照指定方案算出;手续费分润方案是将手续费收入分配给交易的几方,共同获利。

内容出处:,

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。文章链接:http://www.yixao.com/surface/1796.html

微信扫一扫

微信扫一扫

支付宝扫一扫

支付宝扫一扫

相关推荐

-

选择Vuetify作为前端框架的益处

尝试了很多不同的前端框架,最终我们选择Vuetify(https://vuetifyjs.com)前端框架。 从Bootstrap开始,到iview,Buefy,elementUI…

-

如何避免交互设计中的刻板印象

一直在看奇葩说,听到很多次的一个词叫“刻板印象”。而人之所以有“刻板印象”,是因为有categorical thinking(类别型思维),它往往使我们产生对事物的固有看法和理解,…

-

11段好用的CSS代码

本文分享一些非常好用的CSS代码片段,它们很短但功能强大。使用这些代码,我们可以立即提高网站的体验。下面是11个非常好用的CSS代码片段: 1. Scroll behavior平滑…

-

平面设计行业就业前景分析

平面设计与商业活动紧密结合,在国内的就业范围非常广泛,与各行业密切相关,同时也是其它各设计门类(诸如:网页设计、展览展示设计、三维设计、影视动画等)的基石。 平面设计师的薪金待遇处位于国内高收入职位的前十名之列。目前,一名优秀的平面设计师的平均月薪在3000-4000元左右,若有能力胜任更高的职位,如设计部门主管、创意部门总监等,其平均月薪一般不会低于6000-8000元人民币。如果你厌倦了为别人打工的生活,那么,一旦具备了作为一位优秀平面设计师应有的素质和技能,只需配备基本的电脑设备就可以成立自己的设计工作室,这对于向往自由生活空间的人来说,不但是一条个人创业的捷径,而且是一种令人向往的生活方式。

-

电商网站购物车是否应该前置登录流程的思考

本文讲的是在电商网站购物流程中,用户将商品加入购物车时是否需要登录的一点思考。利用自己一点浅薄的电商产品经验,对电商产品设计中的一些内容与模块进行思考总结与输出。 互联网产品设计原…

-

2020年UI发展趋势:以声明式UI统治一切

在2020年,似乎UI开发的主要参与者同意我们(开发人员)如何设计应用或Web应用的UI(用户界面)。在本文中,我将向您展示2020年具有不同框架和环境的当前UI开发趋势,并对其进…

-

便利店后台管理系统APP界面设计案例分享

移动互联网的发展越来越快,也越来也好,各行各业都能和互联网联系起来,便利店也不例外。大街上无论是大规模还是小规模的便利店随处可见,人们的生活完全围绕着自助两个字来实现,把便利店与移…

-

微博的时间线是根据什么逻辑排序的?

1.微博主要是以时间轴信息流的形式来呈现内容,因此,若出现题主所描述的问题,那估计是出了BUG,可以私信微博客服,让他们修复BUG,说不准还会送你一个月的微博会员呢。 2.微博为了…

-

2021年最佳的后端框架

Node.js / Express Django Spring Boot > Photo by Javier Allegue Barros on Unsplash 到目前为止…

-

薄荷网是如何设计体重记录功能的?

有什么事情是减肥人群的刚需呢?她可以不吃(节食),不运动,但一定会记录体重。从 薄荷 的数据来看,体重记录也的确是使用人数最多的工具。 今天我们就来聊聊体重记录那些事儿。 输入:滚…