大概在2006年左右,一家简称为奥林科技的软件公司在宁波成立。

其创始人Jim曾在美国的IT巨头工作,在软件架构方面有深厚的积累。带着要在中国创造软件奇迹的梦想,他们开始了新一代软件平台的研发。(当时称为“软件平台”,但从现在的眼光看,这就是当代PaaS的雏形。)从公司的英文名称“Olymtech”,可以看出创业团队的雄心壮志。

中国软件网记者在梳理中国SaaS(Software as a Service,软件作为服务)发展历程中发现,这家是国内最早涉及PaaS,也是最早一批将SaaS等云计算理念引入中国市场的厂商之一。称它为中国SaaS市场的启蒙者,一点不为过。

当时,业界对于软件的未来会变成什么样还没有完全清晰。以xTools、800CRM、奥林科技、用友伟库网、金蝶友商网、富基标商、盟度、积木软件、红杉树、点逸网络科技、今目标等为代表的一批先行者开始了中国SaaS的艰难探索。

虽然不知前路怎样,虽然各家战略与战术各不相同,但相同的是,业界同仁们对未来都充满了期待。

……

15年过去,谈了很多年,做了很多年,但中国的SaaS究竟是怎样?大的版图如何?终局会是什么样?却仍然没有人说得很清楚。

海比研究院通过半年调研,试图给产业界一个可供参考的中国SaaS版图。

#1

SaaS的本质是什么?

多租户,还是订阅付费?

什么是SaaS?这个最基本的问题,业界仍然没有很好的共识。

有人说,SaaS的本质是多租户;

有人说,SaaS的本质是服务;

有人说,SaaS的本质是订阅;

有人说,SaaS的本质是互联网化;

……

SaaS出现的原因是什么?对客户的价值又是什么?

海比研究院认为,SaaS出现的根本动力在于,客户对于传统软件的商业模式、部署模式和运维模式忍受不了:太昂贵、太复杂、太困难!

传统软件的License许可证模式,客户需要一次性付出高额许可费用;软件的本地安装部署,尤其像CRM、ERP这样的大型企业应用软件,非常复杂。在那个光盘盛行的年代,SAP的安装盘就有小几十张;后期的运维,需要一批既懂IT又懂业务的高手,要找到和留住这样的高级人才,实在是太难。

正是在这样的“刚需”之下,免安装、免维护、采用订阅费模式的SaaS才应运而生。

因此,海比研究院认为,SaaS的本质是免安装、免维护,不按许可证方式收取费用。

当然,发展到现在,SaaS也有很多新的内涵。例如,为客户提供的服务内容在发生改变,不只提供软件工具,还提供业务运营、业务外包;收费模式在发生改变,也不一定是非得按订阅费收取,也有按业务量、按业务外包收取服务费。

而SaaS厂商们为了减轻自己的运营成本,开始在技术上采用多租户等先进架构,以此降低自己在数据库等方面的巨大投入。

#2

SaaS的六条大赛道

SaaS的分类有很多,也非常复杂。

海比研究院根据应用场景的不同,将SaaS分为经营管理业务类、办公沟通工具类、业务流程外包类、数据分析服务类、信息安全服务类、垂直行业专用类六大类。

经营管理业务类是指为企业运营而服务的SaaS,如财务、协同办公、CRM等领域SaaS。海比研究院又把经营管理业务类SaaS细分为内部管理型和外部交易型两类。前者侧重于后台,企业员工用;后者侧重于前台,用于和客户、供应链等上下游伙伴交互。

办公沟通工具类、数据分析服务类,以及信息安全服务类,都是侧重于某一类工具,解决某一类问题,但市场又比较大的细分领域。

垂直行业专用类是指那些只用于具体特定行业的SaaS,例如建筑业的SaaS、餐饮业的SaaS等。

比较重要的是业务流程外包类。这是一类新型的SaaS提供商,也是整个企业服务生态里的新模式、新物种。它是基于自身的SaaS工具,为客户提供相关的业务运营或外包服务。例如,在社保领域,有个非常知名厂商——51社保。

这个厂商提供的不是一个帮助客户提高交纳社保效率的工具,而是基于自身的社保SaaS工具,为客户交纳社保服务。本质上,它为客户提供的是代交社保的业务流程外包服务。但和传统BPO不同,它是基于自己的SaaS系统为客户提供外包服务,比传统的外包服务效率更高、体验更好、成本更低。

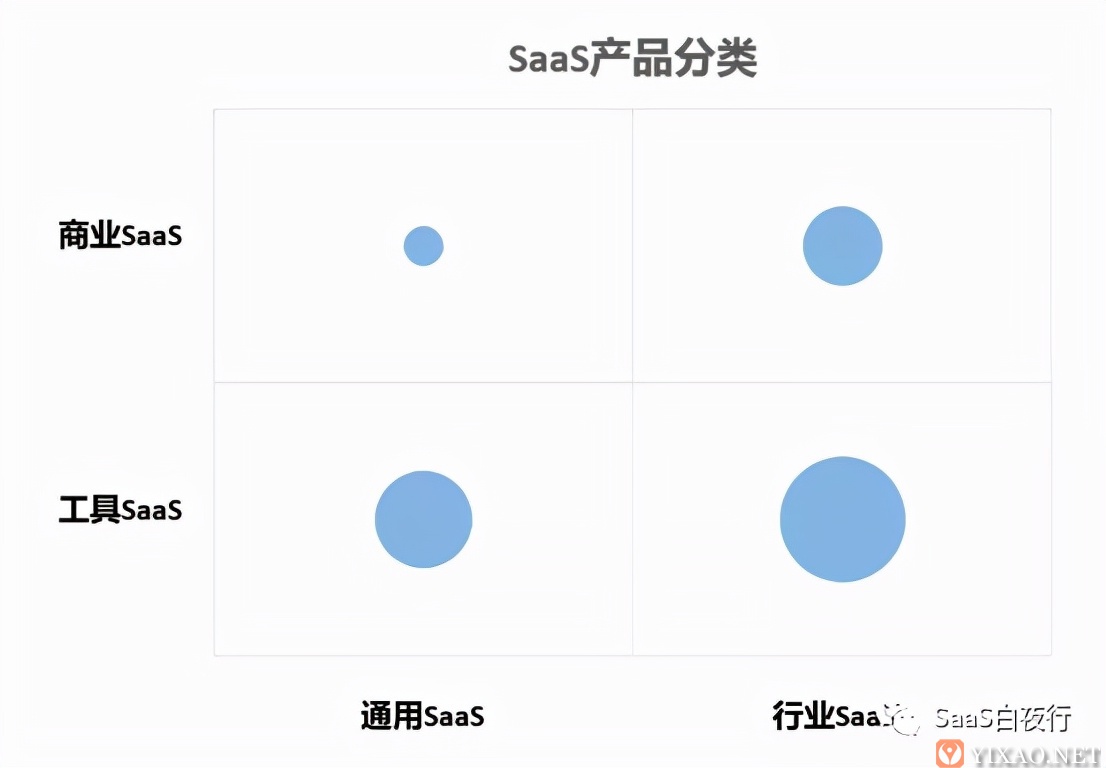

市场上还有一个分类方法,即SaaS专家吴昊老师提出的。

他把SaaS分为通用SaaS和行业SaaS两大类。

通用SaaS是指跨行业的通用产品,种类非常多。例如,北森的HR产品,神州云动、纷享销客和销售易的CRM产品,UDesk的智能客服,钉钉的智能办公……

行业SaaS是指只在某个行业内使用的产品。例如,奥琦玮和客如云的餐饮企业SaaS,聚水潭和有赞、微盟的电商SaaS,金斗云的建筑SaaS、讯飞幻境的教育SaaS……

对应海比研究院的分类,行业SaaS和垂直行业专用类对应,工具SaaS则和其他5类对应。

另一方面,他又把SaaS分成工具SaaS和商业SaaS两类。

工具SaaS的主要特点是:为客户企业提供了一个提高管理效率的工具。这和传统软件的价值一致:做SaaS CRM的还是辅助管理客户、提高销售团队效率的CRM,做SaaS HR系统的还是提供提高人力资源部门工作效率的HR系统。

而商业SaaS的特点是:除了提供一部分“工具”价值外,还能为客户企业增加营收、提供新的营收项目。例如,帮助客户引流、提供交易和金融服务、提供大数据分析、参与供应链优化等。

总结来说就是,工具SaaS是通过提高效率帮助客户省钱,而商业SaaS则帮客户多挣钱。

#3

以客户为中心的商业模式

记者发现,不管是海比研究院,还是吴昊老师,SaaS分类的背后,其实反映了SaaS商业模式和传统软件的巨大不同。

海比研究院认为,传统软件商业模式的核心是许可证(License)收费。许可证模式是一个以厂商为中心的商业模式。对于软件厂商而言,这是最经济、最有利自身发展壮大的商业模式。软件之所以成为一个特殊的行业,本质就在于许可证的商业模式。它保证了软件产品销售的边际成本几乎为零。

但对于用户而言,许可证模式是一个非常不友好的商业模式,甚至可以说是“霸王条款”。例如,厂商的许可条款非常复杂,动辄几十项甚至上百上千项许可条款,对于不同的数据库、不同的操作系统,甚至不同的服务器,都会有不同的授权模式,相应的价格也完全不一样,一般用户对此很难理解和掌握;

又如,软件厂商不对产品使用的最终效果负责,产品有问题甚至是质量有问题,软件厂商也在合作协议中明确规定:由于软件产品的复杂性,当前的软件工程技术和手段还不足以消除一切Bug,因此他们不能保证软件无缺陷。一句话,这个软件产品可能存在缺陷,如果客户购买,就必须接受这个现实。当然,客户可以不买。

SaaS的商业模式对此进行了彻底的改变:从许可证模式发展为订阅或其他模式。订阅模式使客户只需按人头按使用时间付费,再也不用纠结自己用的是什么技术平台。这让客户在计算投入时,复杂度大大降低。

更重要的是,SaaS还创造了更多以客户为中心的新商业模式。这也是海比研究院专门区分业务流程外包类、吴昊老师专门提出商业SaaS的背后原因。

这些SaaS厂商,他们的收费模式不用许可证模式,也不用订阅模式,而是采用和业务完成量、为客户创造价值挂钩的收费模式。例如,按业务完成量收费,按资源使用量收费,按业务收入或效果收费,按利润提成收费,等等。

这些创新的商业模式,既让客户远离了技术上的困扰,也让客户对投入产出更容易评估。更重要的是,它拓展了SaaS厂商的工具属性,为提升他们收入的天花板带来了无限可能。

#4

不一样的产业链:MSP

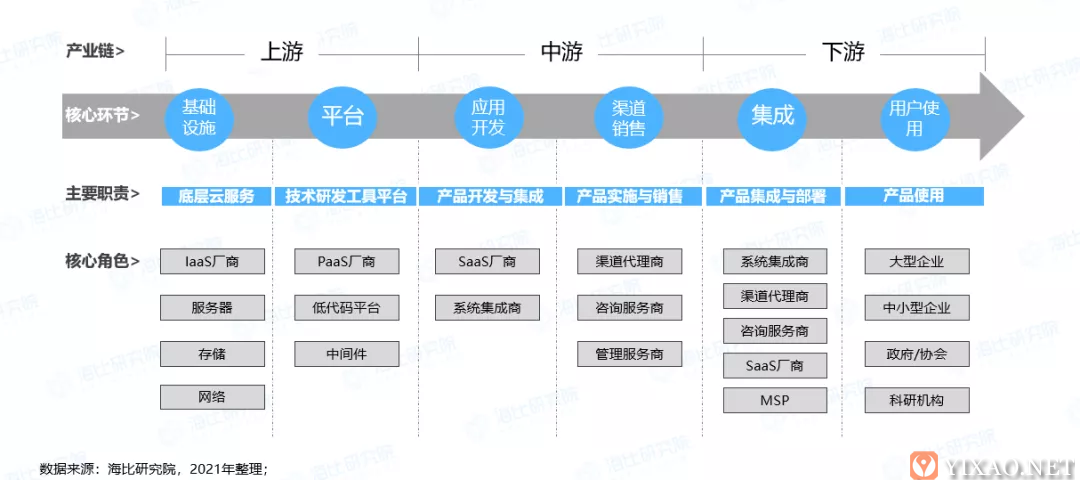

不仅商业模式不一样,SaaS的价值链、产业链也和传统软件有了比较大的区别。

海比研究院调研发现,SaaS产业链中包括六大核心环节,分别为基础设施、平台、应用开发、渠道销售、集成和用户使用。其中SaaS产业链上游包括基础设施和平台两大环节,基础设施环节主要提供了底层云服务,其核心角色包括IaaS厂商、服务器、存储和网络设施等;平台环节中主要提供了技术研发工具平台,其核心角色包括PaaS厂商、低代码平台、中间件等。

SaaS产业链中游为应用开发和渠道销售两大环节,应用开发主要提供SaaS产品的开发与集成,其核心角色包括SaaS厂商和集成商;渠道销售环节主要为产品实施与销售,其核心角色分为渠道代理商、咨询服务商、管理服务商。SaaS产业链下游为集成与用户使用,集成环节主要提供产品集成与部署,核心角色为系统集成商、渠道代理商、咨询服务商及部分SaaS厂商;用户使用环节主要为产品使用,核心角色为大型企业、中小型企业、政府/协会与科研机构。

SaaS的价值链、产业链

和传统软件产业链相比,SaaS产业链有两大特点。第一,与PaaS、IaaS紧密相关。不像传统软件和服务器、OS、数据库、中间件等基础架构与设施采用松耦合的关系, SaaS与PaaS、IaaS,以及OS、数据库、中间件,甚至芯片都采用紧耦合的关系,以达到更好的性能、稳定性、可靠性。

第二,有云MSP(Cloud Management Service Provider,云管理服务提供商)。在传统软件领域,更多的是系统集成商;而在云时代,需要的是将各种不同的SaaS或其他云服务集成在一起的云管理服务商。

海比研究院认为,就像传统的系统集成商在产业界中拥有重要地位一样,云MSP在SaaS产业链中也将扮演重要角色,并且也必然会诞生很多重要级的厂商。

#5

市场迎来破局

从奥林科技、xTools、800CRM等第一代SaaS厂商入局开始,中国SaaS市场已经历了十几年的发展。

海比研究院将其总结为四个阶段,分别为孕育期、成长期、破局期和旺盛期。SaaS产品从2003年开始在中国市场中出现,从2003年至2008年,国内许多传统软件厂商开始进行SaaS转型,例如用友、金蝶等,纷纷进入SaaS市场,中国SaaS市场处于孕育期,市场份额较小,用户关注度较少。从2009年至2014年,中国SaaS市场进入成长期,新兴独立的SaaS厂商兴起,例如纷享销客、销售易等,同时云计算技术也逐渐普及,SaaS产品逐渐云化,用户逐步开始关注SaaS产品。

2015年至2018年是中国SaaS市场的破局期,许多互联网大厂开始进入SaaS市场,以钉钉、企业微信、飞书等为代表的产品在市场上收到广泛关注,SaaS产品的广泛应用推动了SaaS市场的进一步发展。

从2019年至今,中国SaaS市场进入旺盛期,SaaS市场形成了一个比较稳健的发展态势。像北森、销售易、纷享销客、分贝通、e签宝等SaaS市场中的头部厂商逐渐走向成熟,用友、金蝶、浪潮等软件大厂也基本推出了自己相对成熟的SaaS业务。

#6

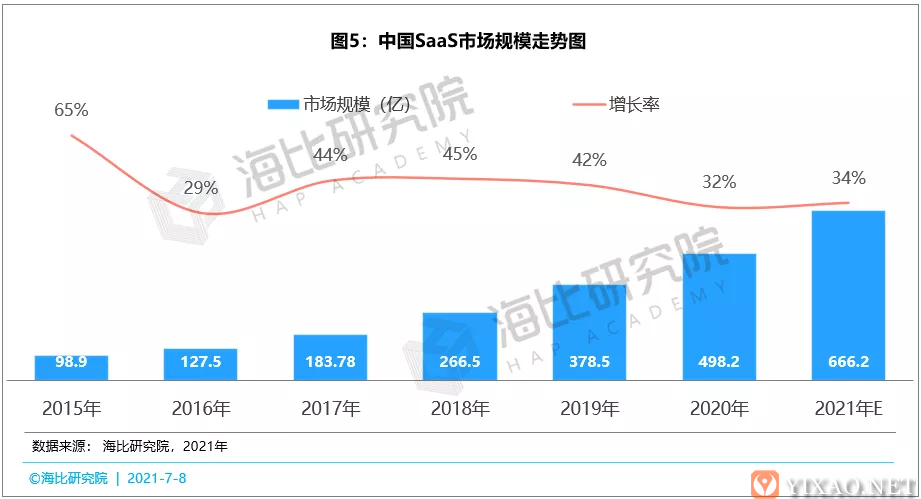

2023年突破千亿大关

海比研究院调研数据显示, 2015年中国SaaS市场整体规模仅为98.9亿。SaaS市场规模连续6年稳步上升,2020年中国SaaS市场规模已经升至498.2亿元,同比2019年增长了31.6%,预计到2021年中国SaaS市场规模为666亿元。

更进一步,海比研究院预测,国内SaaS市场未来5年的复合增长率为26%,2023年整体市场规模将首次突破千亿元大关,达到1141亿元。

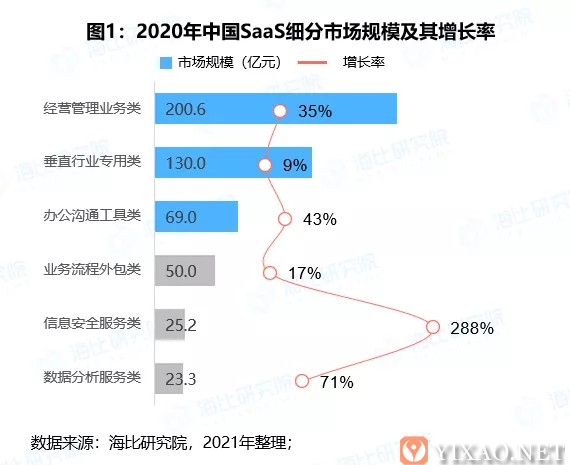

从SaaS的六大细分赛道来看,经营管理业务类SaaS市场份额最高,占比为40%,规模达到200.6亿元;其次为垂直行业应用类市场份额为26%,规模也达到130亿;办公沟通工具类占比为14%,市场规模也达到69亿元。

相比2019年各细分领域市场规模来看,信息安全服务类、数据分析服务类、办公沟通工具类和经营管理业务类均有较高幅度的增长。

值得注意的是,记者发现,海比研究院对于业务流程外包类SaaS赛道非常看好。虽然目前占比和增长率都不大,但从发展趋势来,它将在未来三年开始迎来大的增长。

#7

SaaS用户付费率为11%

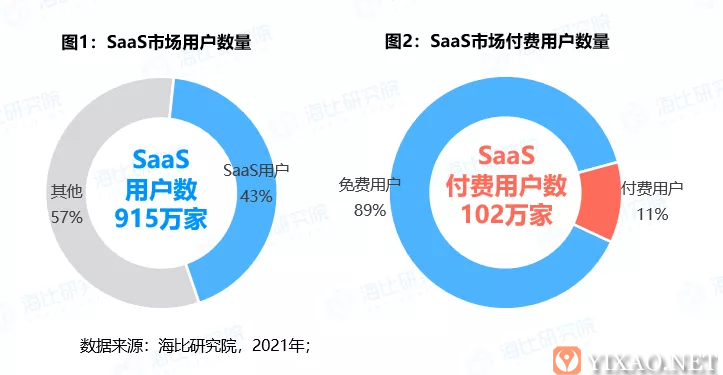

海比研究院调研数据显示,中国SaaS市场企业用户数量已经达到了915万家,占全国法人数量的43%;其中SaaS产品的付费用户数量已经到达102万家,占比为11%。这也即是说,在SaaS的使用用户中,付费率为11%。

按此计算,2020年,中国SaaS用户的渗透率达到43%,而付费用户的渗透率则为5%。由此可见国内SaaS市场用户群体庞大,但付费用户比例还不高,市场潜力巨大。

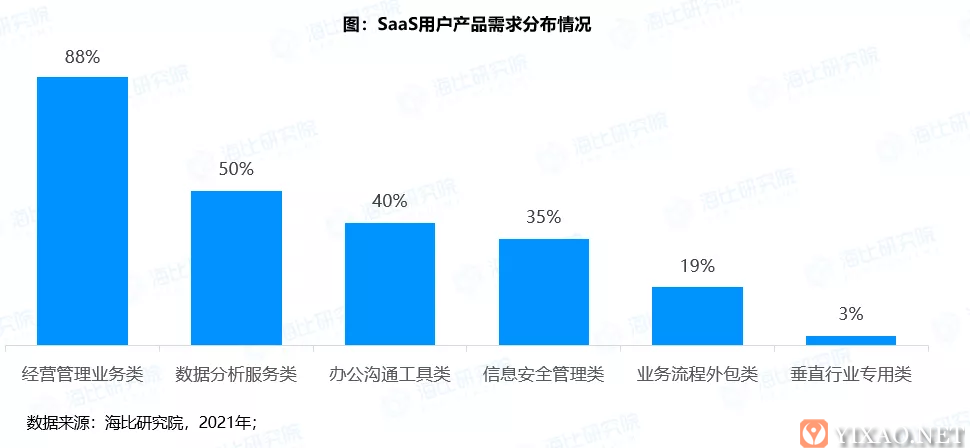

从SaaS用户对产品需求的偏好来看,经营管理业务类SaaS产品需求度最高,有高达88%的用户均有需求,其次是数据分析服务类50%,再次为办公沟通工具类和信息安全管理类。

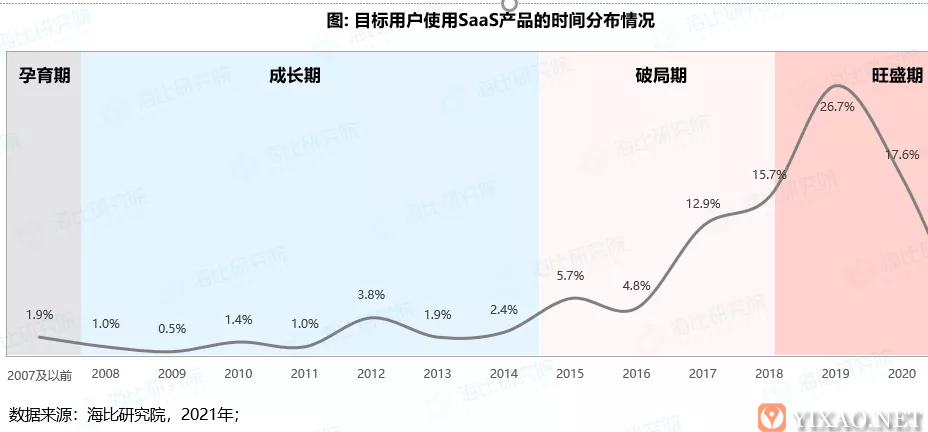

有意思的是,记者从海比研究院的调研数据发现,从目标用户开始使用SaaS产品的时间分布来看,孕育期和成长期阶段用户使用SaaS产品的比例较低。但从2015年开始,国内SaaS进入快速增长期,2019年到现在SaaS产品使用已经进入旺盛期。尤其是2019年,高达26.7%的用户是在这一年使用SaaS。

#8

萦绕国内SaaS厂商的十大问题

尽管中国SaaS市场“钱景”一片光明,但相比美国SaaS市场,中国SaaS市场还是显得稚嫩。站在国内SaaS厂商的角度,私有化、生态、通用VS垂直、渠道、交付、融资等共性问题萦绕于多数厂商心头。记者在此梳理出国内SaaS厂商面临的十大共性问题:

1)要不要私有化部署?

开账号即用、无需运维、节约成本,这是SaaS受欢迎的主要原因,但出于对数据安全性、核心业务安全及稳定的考虑,“不差钱”的企业宁愿去牺牲这些体验。所以从SaaS在国内发展起,要不要私有化部署一直被讨论。随着容器技术的日趋成熟,SaaS私有化在技术层面更加不是难题,加上信创背景,SaaS是否要私有化部署将被讨论得更加激烈。

2)人才怎么招,又怎么留?

中国SaaS市场的大好形势意味着国内SaaS厂商将加快团队拓张的速度。而《中国ICT人才生态白皮书》显示,2020年新一代信息技术人才缺口达预计760多万,这意味着人才将是国内SaaS厂商面临的另一难题:如何招聘SaaS人才?去友商挖人还是培养毕业生?又如何保证自己拥有的人才不被挖走?

3)加入生态还是打造生态?

生态是云时代绕不过的问题。阿里云“SaaS加速器”、腾讯云“千帆计划”以及华为云“星光计划”等生态计划的推出意味着云生态主开启“抢人”模式,此时选择权留给了独立SaaS厂商:到底加入哪家巨头的生态?当然,独立SaaS厂商也可以选择中立打造自己的生态。如招募销售、咨询、实施等类型伙伴;如携手其他具备独立产品或功能的合伙厂商打造一站式SaaS服务;如携手行业ISV推出面向特定行业的SaaS产品。

4)通用型SaaS还是垂直型SaaS?

对初入SaaS赛道的厂商而言,如此激烈的竞争环境下意味着刚入局便要确定好发展的方向,是面向所有行业提供通用型SaaS还是面向金融、地产、教育等垂直领域提供垂直型SaaS?通用型SaaS意味着市场规模更大但竞争更激烈;垂直型SaaS意味着市场份额小但需在所选行业有着深厚积淀。但无论是通用型SaaS还是垂直型SaaS,无一例外均需要考虑,是提供单一功能的SaaS服务还是大而全一站式的SaaS服务。

5)要不要往下打造平台?

中国SaaS厂商在初期模仿美国SaaS模式仅提供SaaS服务。企业业务的多样性以及个性化需求,再加上行业的竞争,使得SaaS厂商意识到仅提供标准化的SaaS产品是不够的。所以能看到包括销售易、纷享销客在内的SaaS厂商,纷纷向下打造PaaS平台。那么,向下打造平台是否会成为中国SaaS的趋势?

6)商业模式如何考虑?

《2021中国SaaS市场研究报告》显示,中国49%的SaaS厂商利润低于500万,可见中国SaaS厂商需要好好考虑下商业模式。虽然订阅式是公认的商业模式,但究竟怎么订阅?按照每人每年?按照调用量?还是按照企业不同规模给予不同的单价?同时,究竟是服务大客户、中小客户还是全量客户?按照直销还是直销+渠道分销?

7)渠道怎么建?

在美国,SaaS以直销发家,所以国内多数SaaS厂商也选择了这一模式。但在中国传统软件行业中,来自渠道的贡献占到60%以上。所以从卖软件到卖SaaS,尤其是从传统软件向SaaS转型的厂商,究竟要不要继续做渠道?SaaS的开账号即用、无需运维,意味着传统软件时代厂商与渠道商的商业合作模式在SaaS上天生行不通。那么,SaaS厂商又该如何建设渠道?

8)要不要服务中小客户?

中小客户付费意愿低,尤其是小客户同时面临生命周期短且忠诚度不高的问题,所以要不要服务中小客户一直是SaaS厂商纠结的问题。不服务,意味着失去了市场上99%的客户,不利于占据市场份额;服务,意味着收费难、续费难,总体回报价值低。

9)怎么做交付?

传统软件模式下,实施好比一锤子买卖,软件厂商可以获得项目的绝大多数收入,但在SaaS模式下,交付阶段也只能获得很小的一笔收入,但这一阶段却将影响客户后续的续费,这才是SaaS厂商的收入来源的大头。所以,在交付阶段,SaaS厂商一定好考虑如何做好交付。

10)如何融资和上市?

虽然近两年资本再次瞄准了中国SaaS产业,但这并不意味着提到SaaS便能收获资本的一众青睐。相反,资本对中国SaaS厂商的投资会越来越理性。这意味着,中国SaaS厂商不仅要面对同行之间更激烈的竞争,也要考虑如何持续获得资本的支持,先活下去再做强。

同时,国内微盟、有赞、光云科技等几家纯SaaS公司已成功上市,纷享销客、销售易、北森等多家SaaS厂商已获得D轮及以上融资,并跻身独角兽公司,这代表着未来几年,中国将有多家SaaS厂商上市。所以,在上市冲刺之前,如何维持并提升ARR(年度经常性收入)能力,如何延伸并提升LTV(客户终身价值)能力等问题,将成为欲上市SaaS厂商的重中之重。

#9

SaaS的大机会与大市场

虽然SaaS仍面临众多问题,但其前景的光明却成为共识。2020年4月7日,国家发改委、中央网信办发布《关于推进“上云用数赋智”行动培育新经济发展实施方案》,提出鼓励在具备条件的行业领域和企业范围内,探索大数据、人工智能、云计算、数字孪生、5G、物联网和区块链等新一代数字技术应用和集成创新,为企业数字化转型提供技术支撑。未来伴随传统企业上云加速,我国SaaS市场也有望迎来跨越式发展。

从未来发展看,记者发现有五大市场机会值得关注。

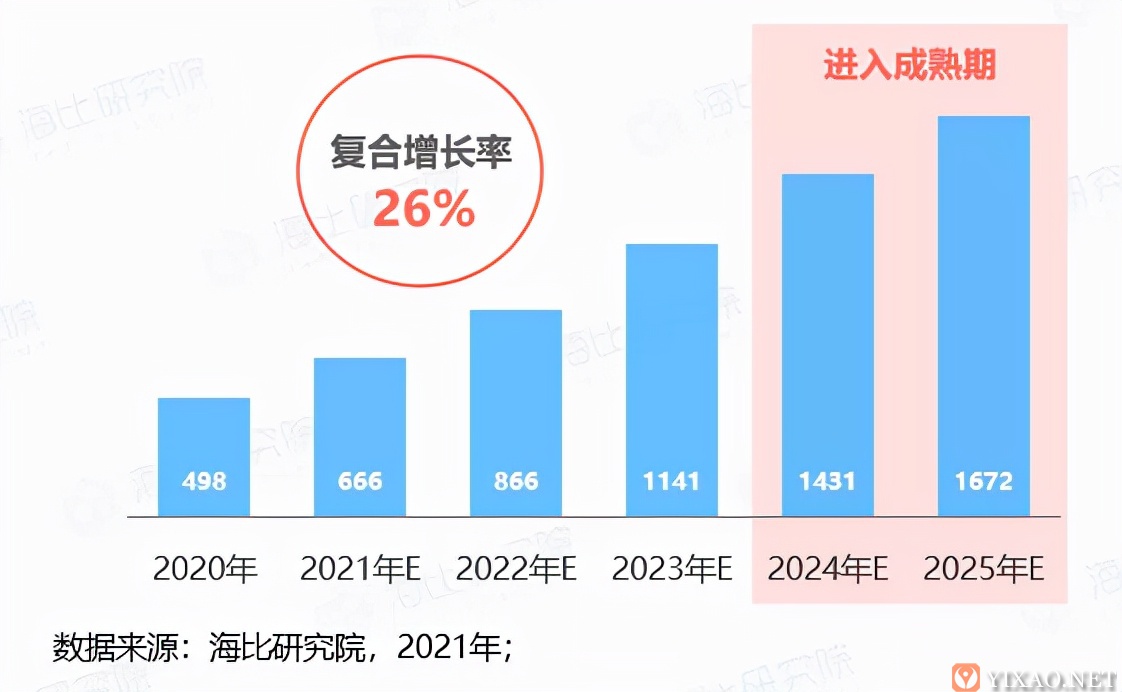

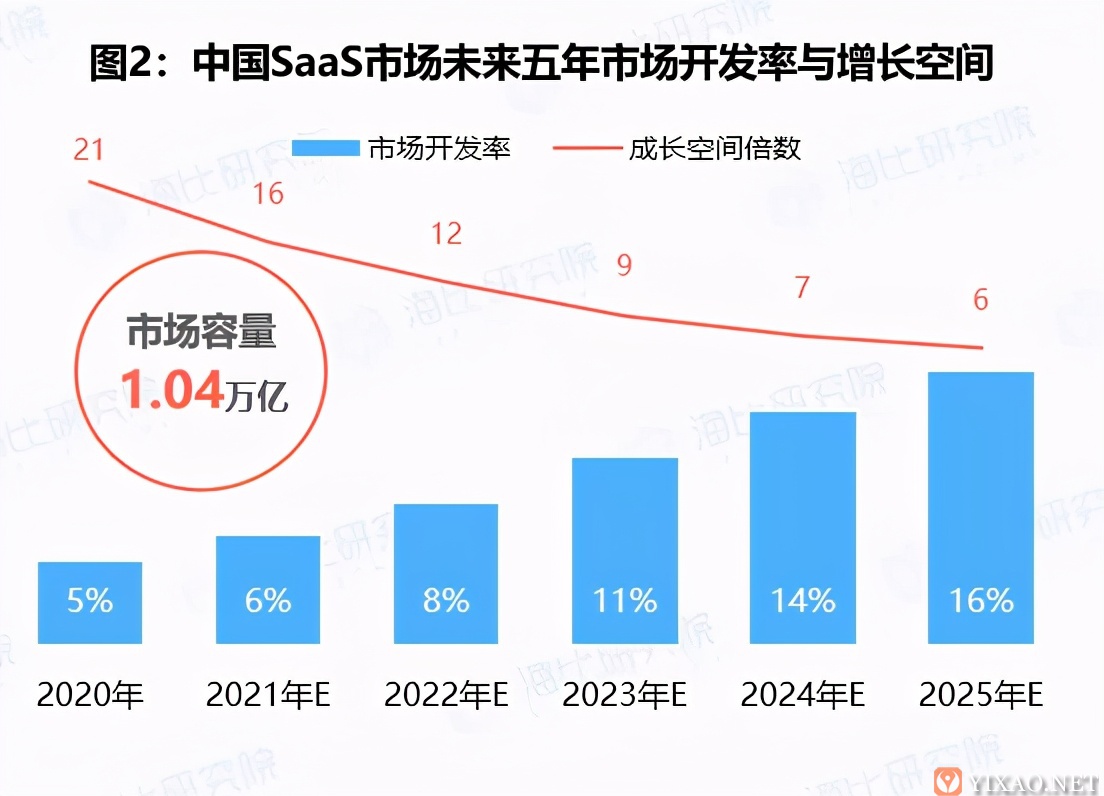

1)SaaS市场容量高达万亿,现市场开发率仅5%

海比研究院预计,中国SaaS市场最终容量可达1.04万亿元,而2020年市场规模仅498亿元,市场开发率仅有5%,尚有21倍提升空间。这说明,未来市场成长空间巨大,预计到2025年市场开发率可达16%,市场规模将达到1672亿元。

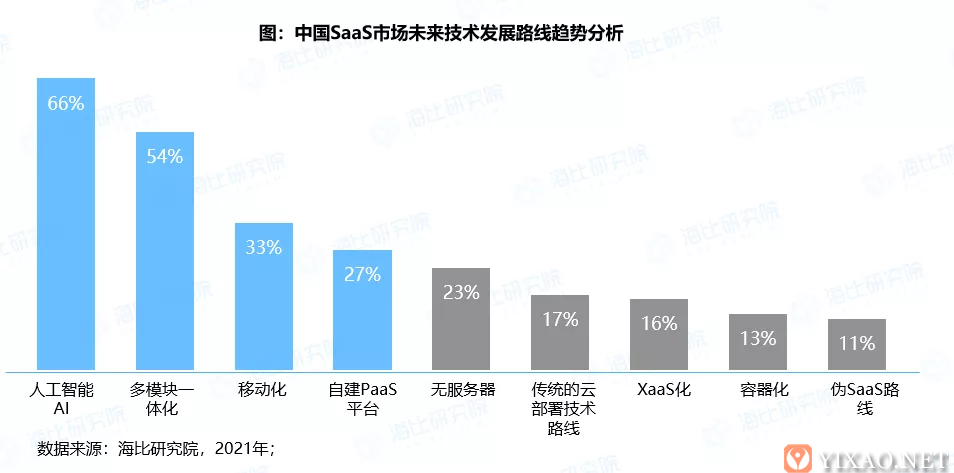

2)多模块一体化将成趋势

海比研究院的调研数据显示,SaaS厂商的技术重点在未来会出现变化。调研数据表明,人工智能、多模块一体化、移动化、自建PaaS平台是当下业内较为认可的四大技术路线发展趋势。

记者认为,这也预示着,为客户提供一站式、一体化的数智化服务将成为SaaS厂商尤其是大型SaaS厂商的发展方向。

一站式服务,将会给具体的单个厂商带来更大的发展空间,产业互联网巨头有可能就会诞生于此。

3)SaaS将与PaaS和IaaS更深度融合

大型SaaS企业将推出自己的PaaS产品,甚至更进一步和IaaS有更紧密的结合。SaaS、PaaS、IaaS将会呈现融合发展的趋势,特别是SaaS与PaaS融合,以及SaaS与IaaS的融合。这将会给SaaS厂商拓展更多的用户,带来更大的市场空间。

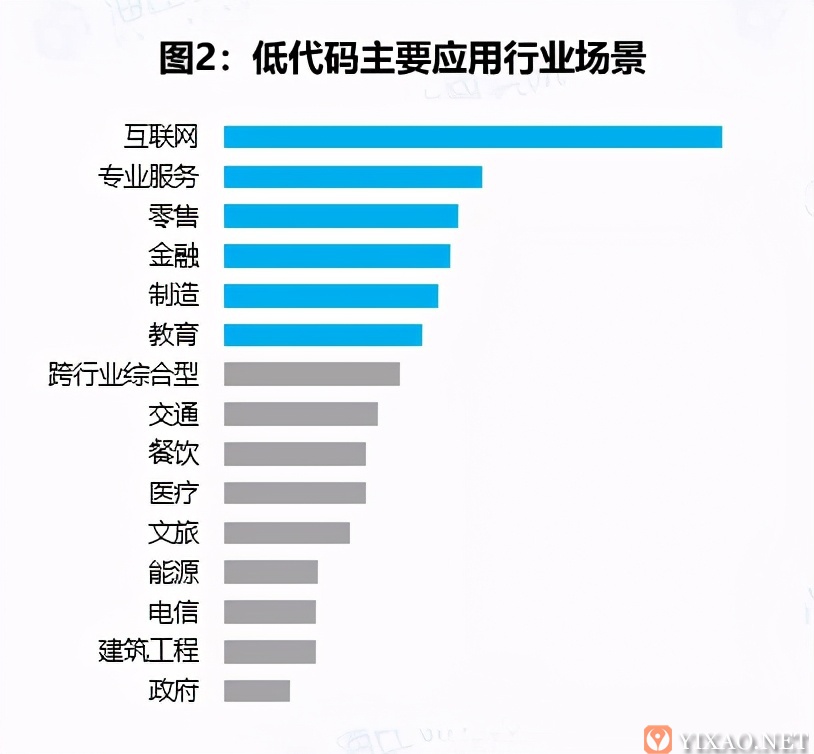

4)低代码拓宽用户群体

记者调研发现,推出低代码平台也是大型SaaS厂商这两年发展的重点举措。用友、金蝶等国内知名厂商都已推出自己的低代码平台。

海比研究院的调研数据表明,开发、运营和管理三大部门对低代码平台需求最多。低代码的出现让业务人员参与产品开发已经成为重要趋势,进一步拓宽了SaaS产品的使用人群和使用场景。这会给SaaS厂商带来更大的发展空间。

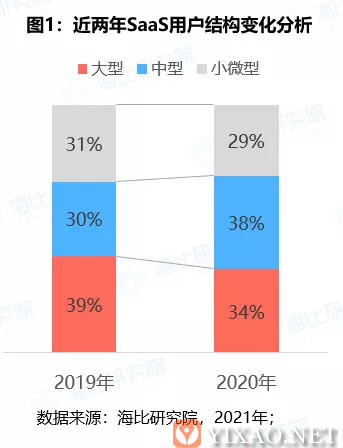

5)中小企业市场将成主力

比较近两年SaaS用户的结构占比可以看出,2020年大型企业和小微型企业占比相比2019年有所下降,而中型企业的占比则出现明显的上升,这与中型企业也开始注重数字化建设转型有密切关系。

海比研究院调研数据表明,在2020年中小企业已经占到SaaS用户的66%,是SaaS市场的重要客户群。虽然从目前来看,他们的付费意愿还有待提高,市场收入占比也不够高。但从未来发展来看,中小企业会成为市场主力。

#10

未来终局猜想

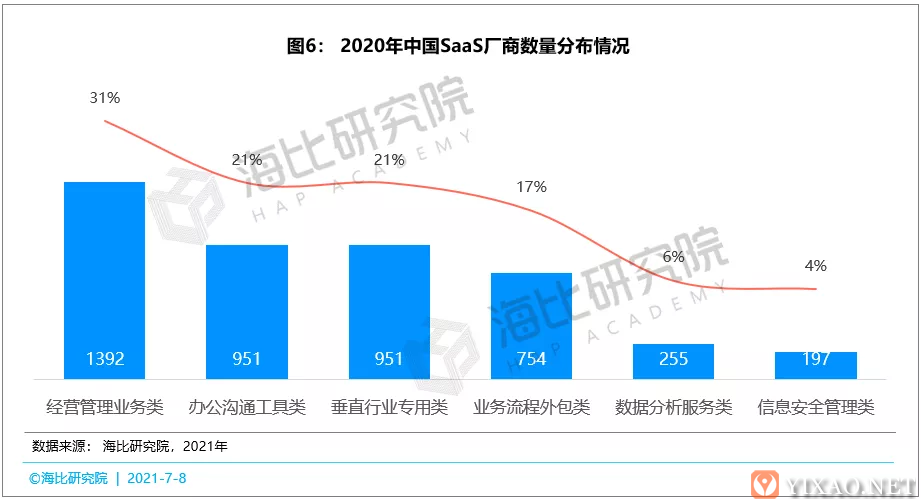

从海比研究院调研数据来看,2020年中国SaaS厂商总体数量规模达到4500家。

具体到各个细分领域,2020年中国SaaS市场中经营管理类厂商数量最多,为1392家,占比为31%。其次为办公沟通工具类SaaS和垂直行业专用类SaaS厂商,厂商数量均超过900家,占比为21%,业务流程外包类厂商数量占比为17%,数据分析服务类和信息安全管理类SaaS厂商数量较少,占比分别为6%和4%。

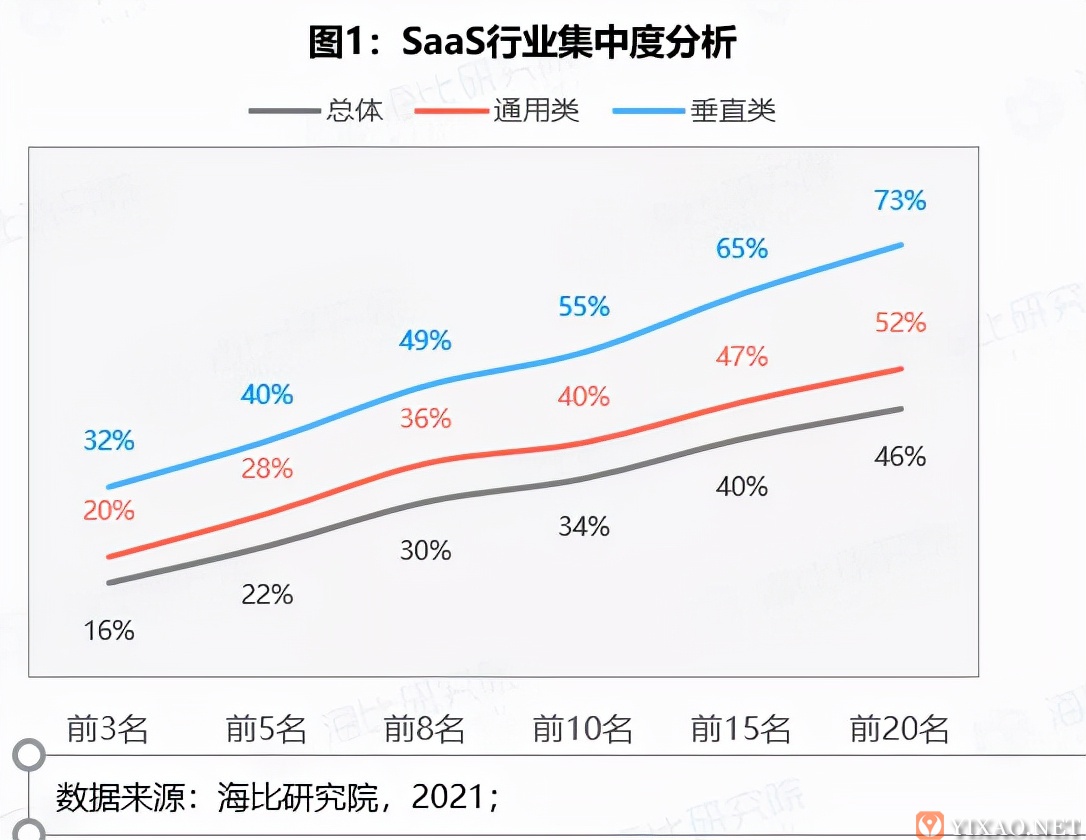

值得注意的是,当前SaaS厂商竞争非常激烈,厂商的集中度非常低。海比研究院调查数据表明,2020年前三名的集中度只有20%,TOP 10都只有40%。

面对这种格局,很多业界人士,包括投资机构都对中国SaaS的未来表示一定程度的担忧:国内的SaaS企业能长成全球巨头吗?

在传统软件时代,中国并没有诞生进入世界前10名的软件巨头。这一直是几代软件人共同的缺憾。在SaaS、数智化时代,这个愿望能实现吗?互联网和移动互联网时代,阿里、腾讯、百度、京东、美团、字节跳动等国内品牌实现了中国奇迹、全球领先。产业互联网时代,中国能再上演精彩大戏吗?中国会诞生Salesforce、Workday这样的全球SaaS巨头吗?

海比研究院院长曹开彬认为,答案是肯定的。虽然其成长路径可能会有所不同,但最终中国市场必将会诞生这样体量的SaaS厂商。

一方面是因为中国市场体量足够大,全球领先的市场空间必然会催生全球领先的产业巨头;另一方面,是因为SaaS也是互联网公司,国内市场对国外厂商也有着较高的壁垒。

在国内没有数据中心的SaaS厂商是不能在国内市场开展业务的,这在一定程度上使国内SaaS厂商基本不用直面全球巨头的竞争压力。不像传统软件时代,用友、金蝶等国内品牌一直在和SAP、Oracle、微软等全球巨头完全的、直接的、硬碰硬的、不在一个量级上的竞争。

因此,中国SaaS市场的终局将会是,有3~5家巨头企业,他们主要来自于经营管理业务类、协同办公工具类厂商。他们有自己的核心SaaS,也有自己的PaaS平台,并依托自身平台建立了丰富的SaaS生态,能为客户提供一站式的数字化服务。他们的营业收入将达到100亿元以上,市值将超千亿元。

同时,中国SaaS还会拥有一大批收入在10~100亿元之间的SaaS厂商。他们的市值在几百亿元左右。这些厂商主要依靠自己的核心SaaS业务收入。他们主要来自于SaaS六大赛道里的细分市场,他们是特定细分市场的隐形冠军。在六大赛道的每个细分市场,尤其是经营管理业务类、业务流程外包类、垂直行业专用类的细分市场,会是这些隐形冠军的重要策源地。海比研究院预计,中国这样的SaaS厂商会有200家左右。

最后,中国SaaS还会有几万家中小提供商。他们可能是中国数智生态的创新者,但绝大部分是数智化的普通服务者。他们往往扎根在某一特定行业、立足于某一细分领域、服务着几个长期客户。他们往往既是SaaS提供商,也是基于低代码平台的开发商,还是云时代的MSP。

这或许是中国SaaS的最终版图。

内容出处:,

声明:本网站所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。文章链接:http://www.yixao.com/tech/28410.html

微信扫一扫

微信扫一扫

支付宝扫一扫

支付宝扫一扫

相关推荐

-

微软发布Win10 Build 21296,二个改进值得期待

微软推出了下一代Windows 10版本,该版本的编号为21296。它属于下一个主要更新的“ RS_PRERELEASE”开发分支,完整的内部版本号:21296.1000.rs_p…

-

自建KMS激活服务器:CentOS安装vlmcsd搭建

或许大家都用过网上或者购买过光盘那些坑爹的Ghost盗版系统,内置各种辣鸡、流氓软件,新系统?纯净版Ghost系统?不存在的~ 在开始自建KMS服务器之前,我觉得很有必要给大家分享…

-

2023年8款渗透测试工具和软件性能评估

随着技术的不断进步,确保计算机系统、网络和应用程序的安全变得越来越重要。安全专家评估整个数字生态系统安全态势的方法之一就是进行渗透测试。 渗透测试是评估和强化组织数字资产安全态势的…

-

在Vue中利用Element实现WEB颜色选择器功能

WEB颜色选择器 WEB颜色选择器是一款基于网页格式在线选择颜色色值的工具,在屏幕上看到的任何色彩都是通过红、绿、蓝三原色组成的。这三个颜色通道的变化以及它们相互之间的叠加起来可以…

-

Photoshop 10大高级技巧

自Photoshop诞生至今已经接近30年了,这几年特别是2017年以来Photoshop更新非常频繁,加入了人工智能技术之后Photoshop如虎添翼,今天羊羊君就给大家盘点一下…

-

Google Play商店中国地区“闪现”可访问!疑似澳门新增服务器

昨晚(2017-06-28 20:50)有童鞋说:中国大陆区Google Play应用商店“闪现”可访问,经验证确实如此(已经确认关掉SS、加速器、hosts),不过目前尚不清楚持…

-

初识Vitess分库分表

Vitess,作为海外最为知名的分库分表产品,一直以来在国内声音不多。近期抽空了解下这个产品,特分享出来。本文部分内容取自Vitess官网https://vitess.io。 1….

-

不调整Nginx,SpringBoot也能解决前端访问的跨域问题

1、什么情况下会出现跨域问题 通常,在前端工程师的开发过程中,往往在本地机器启动前端服务, 而调用的后端接口服务是在另外一台机器运行,这时就会出现跨域问题,让接口无法调通。 而到了…

-

Niushop客服插件配置代码教程

我们一直持续为大家分享源商城系统源码。宝塔配置,微信支付配置、支付宝支付配置、插件代码、代码前后端规范等,多方面代码展示。 那么在当下小程序商城系统当中,客服插件也是尤为重要的!它…